Случва се, случва се. За всички които носят кладенчова водица на Дядко и се опитват да покрият мизерията му, ето да видят какво мисли ДЪРЖАВАТА по случая:

Сайт на Варненски административен съд - постановления

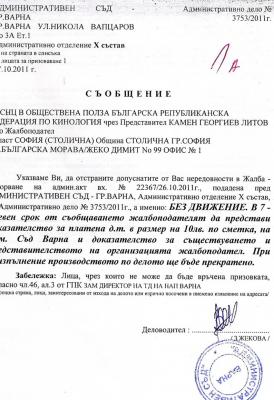

РЕШЕНИЕ

№ ……….

гр. Варна, ………….2012 година

В ИМЕТО НА НАРОДА

Административен съд – гр. Варна, Първо отделение, Х състав, в открито съдебно

заседание на седми декември две хиляди и единадесета година, в състав:

ПРЕДСЕДАТЕЛ: Марияна ШИРВАНЯН

при секретаря К.А., разгледа докладваното от съдия Ширванян, адм.д. 3753/11г. по описа на Х състав на Административен съд – гр. Варна, като за да се произнесе взе предвид следното:

Производството е по реда на чл.145 и следващи от АПК.

Образувано е по жалба на СНЦ в обществена полза „Б. Р. Ф. п. К.” срещу Заповед

за налагане на принудителна административна мярка № 10043/ 14.09.2011г. издадена

от Зам.Директора на Териториална дирекция на НАП гр. Варна, упълномощен да

издава заповеди за налагане на принудителна административна мярка по чл.186 от ЗДДС със Заповед на Изпълнителния директор на Националната агенция за приходите № ЗЦУ – 28/06.01.2010г.. Жалбоподателят, в жалбата и в молба с.д.26124/09.12.2011г. моли Заповедта за налагане на принудителна административна мярка да бъде отменена. В жалбата са изложени доводи относно

законосъобразността на оспорения акт. Ответникът по жалбата , чрез процесуалния си представител, изразява становище,

че жалбата е неоснователна, моли при отхвърляне на жалбата да му се присъди юрисконсултско възнаграждение.

Съдът, след като съобрази изложените в жалбата основания, доводите на страните и събраните доказателства, намери за установено следното:

Жалбата е подадена в срока по чл. 149 АПК от надлежна страна, поради което е допустима за разглеждане. Предмет на обжалване е Заповед за налагане на принудителна административна мярка № 10043/ 14.09.2011г. издадена от Зам.Директора на Териториална дирекция на НАП гр. Варна, упълномощен да издава заповеди за налагане на принудителна административна мярка по чл.186 от ЗДДС със Заповед на Изпълнителния директор на Националната агенция за приходите № ЗЦУ – 28/06.01.2010г. /приложена към

административната преписка по делото/, поради което съдът приема, че обжалваната заповед е издадена от компетентен орган, в предвидената от закона форма.

Между страните не се спори и съдът приема за установено, че обжалваната заповед

е издадена срещу СНЦ в обществена полза „Б. Р. Ф. п. К.” за това, че при извършени оперативни проверки с мониторинг за периода 01.08.2011г. – 06.08.2011г. обективирани в Протоколи сер.АА №№ 0034524/01.08.2011г.,

0034669/02.08.2011г., 0047401/03.08.2011г., 0035233/04.08.2011г.,

0035219/05.08.2011г., 0034670/06.08.2011г. и 0082935/08.08.2011г.

е констатирано, съгласно съдържанието на цитираните протоколи, че в търговски обект по смисъла на §1, т.41 от ДР на ЗДДС – киноложко изложение, находящ се в КК Албена, общ. Балчик, офис в КИЦ, стопанисван от СНЦ в обществена полза „Б. Р. Ф. п. К.” съгласно договор за наем от 28.02.2011г. няма инсталиран ЕКАФП. След анализ на констатациите при извършените проверки

органът по приходите е констатирал, че за периода на проверките сдружението е извършвало стопанска дейност в обекта, представляваща предоставянето на услуги – приемане на заявки за участие, плащане на такси за участие в изложението и плащане и издаване на сертификати за шампиони. Органът по приходите е констатирал, че за всяка услуга съгласно предварително публикувания ценоразпис е определена цена и, че за периода на проверките сдружението е реализирало приходи от такси за участие в изложението – 14208лв. и 148 520 евро, приходи от такси за издаване на сертификат в размер на 2 240лв. и 85 215 евро.

Административният орган е извел извод, че като задължено лице по смисъла на чл.3, ал.1 от Наредба Н-18/2006г. на МФ сдружението не е изпълнило задължението си да монтира, въведе в експлоатация и използва в обекта регистрирано в компетентната ТД на НАП ФУ от дата на започване на дейността на обекта – 01.08.2011г., с което е осъществило състава на чл.7, ал.1 от Наредба Н-18/2006г. на МФ вр. чл.118, ал.4 от ЗДДС и чл.185, ал.2 от ЗДДС.

Жалбоподателят не оспорва констатациите на административния орган, че не е въвел ФУ в проверявания обект. Жалбоподателят не оспорва съдържанието на протоколите съставени от административния орган, поради което съдът приема, че сдружението

не е изпълнило задължението си да монтира, въведе в експлоатация и използва в проверявания обект регистрирано в компетентната ТД на НАП ФУ от дата на започване на дейността в обекта и ,че фактите са настъпили както са описани от административния орган в Протоколи сер.АА №№ 0034524/01.08.2011г.,

0034669/02.08.2011г., 0047401/03.08.2011г., 0035233/04.08.2011г.,

0035219/05.08.2011г., 0034670/06.08.2011г. и 0082935/08.08.2011г..

Административно наказващият орган е наложил принудителна административна мярка – запечатване на обекта за срок от 14 дни. Наложената принудителна административна мярка е към средния определен от закона срок. В заповедта са изложени подробни

мотиви относно размера на определения срок за налагане на мярката. Посочено е, че за да определи размера на принудителната административна мярка, административния орган е взел под внимание защитата на обществените интереси и са изложени мотиви свързани действията на нарушителя /констатациите относно нарушението са обективирани в протоколи от извършени проверки в няколко дни, като сдружението не е извършило действия за преустановяване на нарушението и в жалбата няма наведени твърдения в този смисъл/, нарушените разпоредби и произтичащите последици.

Съдът намира за неоснователни доводите на жалбоподателя за извършени нарушения от административния орган при издаване на заповедта за налагане на ПАМ. Съгласно разпоредбата на чл. 186, ал. 1, т. 1, б. "г" ЗДДС принудителната административна

мярка запечатване на обект за срок до един месец, независимо от предвидените глоби или имуществени санкции, се прилага на лице, което не спази реда или начина за въвеждане в експлоатация или регистрация на фискалните устройства. Безспорно е в случая, че е извършено нарушение, което не се оспорва от жалбоподателя.

Съгласно чл. 186, ал. 3 от ЗДДС мярката се налага с мотивирана заповед от органа по приходите или оправомощено от него лице, което означава, че заповедта, в качеството й на индивидуалния административен акт, следва да отговаря на всички законови изисквания за издаване на индивидуални административни актове.

В оспорената заповед са посочени фактическите и правни основания за издаването й и мотиви относно срока на наложената принудителна административна мярка. Това удовлетворява изискването на чл. 146, ал. 2 АПК, за излагане на мотиви и основания за издаване на административния акт, тъй като в изложените мотиви се съдържат съображенията на административния орган за

прилагането на срок към средния по закон, които настоящата инстанция намира за правилни.

Предвид изложеното съдът намира за неоснователни доводите на жалбоподателя, че в заповедта липсват мотиви относно размера на срока на наложената ПАМ. Неоснователни са доводите на жалбоподателя относно несъразмерността на срока на налагане на ПАМ към тежестта на извършеното нарушение. Срокът на ПАМ е към средния предвиден от закона. В заповедта е посочено, че нарушението е извършено за първи път, но

видно от обстоятелствената част на заповедта сдружението е реализирало оборот в размери от такси за участие в изложението – 14208лв. и 148 520 евро и от такси за издаване на сертификат в размер на 2 240лв. и 85 215 евро.

Съдът след анализ на разпоредбата на чл.186, ал.1, т.3 от ЗДДС, съгласно която принудителната административна мярка запечатване на обект за срок до един месец, независимо от предвидените глоби или имуществени санкции, се прилага на лице,

което не спази реда или начина за подаване на данни по дистанционна връзка с Националната агенция за приходите, намира, че административният орган при налагането на ПАМ е действал при условията на обвързана компетентност. Това означава, че при наличие на установено нарушение, административният орган не е имал възможност за избор да наложи или не ПАМ, а е длъжен да го направи.

Съобразно разпоредбата на чл. 22 от Закона за административните нарушения и наказания /ЗАНН/ ПАМ се налагат с цел предотвратяване и преустановяване на административните нарушения, както и за предотвратяване и отстраняване на

вредните последици от тях. В правомощията на административния орган е да определи продължителността й / при определяне на продължителността на мярката на административният орган е дадена оперативна самостоятелност/ арг. чл. 186, ал.

1 от ЗДДС. В случая органът е изложил мотиви за налагане на срок към средния предвиден от законодателя срок, които съдът намира за правилни.

Предвид гореизложеното настоящата инстанция намира, че разглежданата жалба е неоснователна и, че като такава следва да бъде отхвърлена.

Направено е искане от жалбоподателя за присъждане на разноски по делото, което с оглед изхода на спора е неоснователно. Направено е искане от процесуалният представител на ответника за присъждане на юрисконсултско възнаграждение, което с оглед изхода на спора е основателно и на ответника следва да бъде присъдено юрисконсултско възнаграждение в размер на 150лв..

Водим от гореизложеното и на основание чл.172 от АПК Варненският административен съд, първо отделение, Х състав:

РЕШИ:

ОТХВЪРЛЯ оспорването по жалбата на СНЦ в обществена полза „Б. Р. Ф. п. К.” срещу Заповед за налагане на принудителна административна мярка № 10043/ 14.09.2011г. издадена от Зам.Директора на Териториална дирекция на НАП гр. Варна.

ОСЪЖДА СНЦ в обществена полза „Б. Р. Ф. п. К.” да заплати на Директора на ТД на НАП Варна юрисконсултско възнаграждение в размер на 150лв.

Решението подлежи на касационно обжалване в 14-дневен срок от деня на

съобщението за изготвянето му пред Върховния административен съд по реда на АПК.

Съдия при Административен

съд Варна:

Е, сега и на най-тъпото джудженце нека му светне под шапката на какво хоро се е хванало - ЧЕСТИТО НА ПЕЧЕЛИВШИТЕ!

Вход

Вход Регистрация

Регистрация Помощ

Помощ

valnata, в 06 January 2012 - 09:10 PM, написа:

valnata, в 06 January 2012 - 09:10 PM, написа:

17 Гласове

17 Гласове

KOKO_ko

KOKO_ko

Няма ли някой чичко-паричко да ми купи такава? Мога да правя много неща..

Няма ли някой чичко-паричко да ми купи такава? Мога да правя много неща..

Горе

Горе Цитиране +

Цитиране +